Pernah ditolak saat mengajukan pinjaman, padahal merasa mampu membayar cicilan? Bisa jadi bukan karena penghasilan Anda yang kurang, tapi karena skor BI Checking Anda bermasalah.

Di Indonesia, ribuan orang mengalami penolakan kredit—bukan karena tak punya jaminan, melainkan karena catatan keuangan masa lalu mereka masih “berwarna merah”. Hal ini kerap terjadi tanpa mereka sadari, dan sayangnya, tak semua tahu bagaimana cara memeriksa atau memperbaiki status tersebut.

(Sekarang dikenal sebagai SLIK OJK) adalah “rapor keuangan” Anda.

Setiap keterlambatan bayar cicilan, tagihan kartu kredit, atau pinjaman online akan tercatat di dalamnya. Dan ya, data itu akan dilihat oleh hampir semua lembaga keuangan—dari bank, leasing, hingga pinjol legal—sebelum memutuskan menyetujui pengajuan Anda.

Tapi tenang, BI Checking bukan vonis seumur hidup.

Dalam artikel ini, Anda akan mengetahui apa itu BI Checking, bagaimana cara cek skor BI Checking Anda, serta tips agar bisa lolos dan bersih dari catatan buruk. Semua akan dijelaskan dengan bahasa yang mudah dipahami, langsung ke intinya, dan tentunya relevan untuk kondisi Anda saat ini.

Jadi, sebelum mengajukan pinjaman lagi, pastikan Anda membaca artikel ini sampai tuntas. Bisa jadi, ini langkah awal menuju persetujuan kredit yang Anda butuhkan.

Apa Itu BI Checking?

BI Checking adalah rekam jejak keuangan seseorang yang mencatat seluruh aktivitas kreditnya, seperti pinjaman, kartu kredit, hingga cicilan kendaraan. Dahulu, sistem ini dikelola oleh Bank Indonesia, namun kini tanggung jawabnya sudah berpindah ke OJK (Otoritas Jasa Keuangan) melalui layanan SLIK atau Sistem Layanan Informasi Keuangan.

Meskipun istilah resminya telah berganti menjadi SLIK, istilah “BI Checking” masih lebih familiar di telinga masyarakat Indonesia, terutama ketika berbicara soal kelayakan pengajuan kredit di bank atau lembaga keuangan.

BI Checking = “Rekam Jejak Keuangan” Anda

Setiap transaksi kredit Anda—apakah lancar, sering telat, atau bahkan macet—akan tercatat di sistem ini. Lembaga keuangan seperti bank, BPR, fintech, dan perusahaan pembiayaan akan menggunakan data ini untuk menilai risiko calon debitur.

Dengan kata lain, hasil dari BI Checking akan memengaruhi keputusan penting, seperti:

- Apakah pengajuan pinjaman Anda diterima atau ditolak

- Berapa jumlah kredit yang bisa diberikan

- Tingkat bunga dan tenor yang akan ditawarkan

Apakah Sama dengan SLik?

Fungsinya identik, hanya lembaga pengelolanya yang berubah. Jika sebelumnya dilakukan oleh Bank Indonesia (BI), kini SLIK dikelola oleh OJK. Walau demikian, masyarakat masih sering menggunakan istilah BI Checking karena sudah terbiasa.

Fungsi dan Pentingnya dalam Dunia Keuangan

BI Checking memiliki peran krusial dalam proses pengambilan keputusan kredit di lembaga keuangan. Data ini menjadi dasar penilaian apakah seseorang layak diberikan pinjaman atau justru berisiko gagal bayar.

Fungsi Utama BI Checking:

- Menilai kelayakan kredit calon debitur

BI Checking menunjukkan apakah seseorang memiliki riwayat pembayaran yang lancar, sering menunggak, atau pernah macet total. - Membantu lembaga keuangan mengelola risiko

Dengan melihat histori kredit, bank dan lembaga pembiayaan bisa menghindari pemberian pinjaman kepada nasabah berisiko tinggi. - Menentukan limit pinjaman

Semakin baik catatan kredit Anda, semakin besar peluang untuk mendapatkan limit pinjaman yang lebih tinggi dan penentuan acc atau tidaknya pemberian pinjaman. - Mendorong literasi dan tanggung jawab keuangan

BI Checking menjadi semacam “alarm” agar masyarakat lebih bijak mengelola utang, membayar tepat waktu, dan menjaga skor kredit.

Kenapa Penting untuk Diperhatikan?

Tak sedikit orang yang kaget karena pengajuan pinjamannya ditolak padahal merasa mampu membayar cicilan. Setelah dicek, ternyata riwayat BI Checking mereka tercoreng akibat tunggakan lama yang belum dibereskan.

Cara Cek BI Checking (SLIK OJK) Terbaru

Kini, Anda tidak perlu datang ke kantor OJK hanya untuk mengecek status BI Checking Anda. Pemerintah melalui OJK sudah menyediakan layanan cek SLIK secara online yang mudah diakses oleh siapa saja.

Berikut adalah langkah-langkah cara cek BI Checking secara online melalui SLIK OJK:

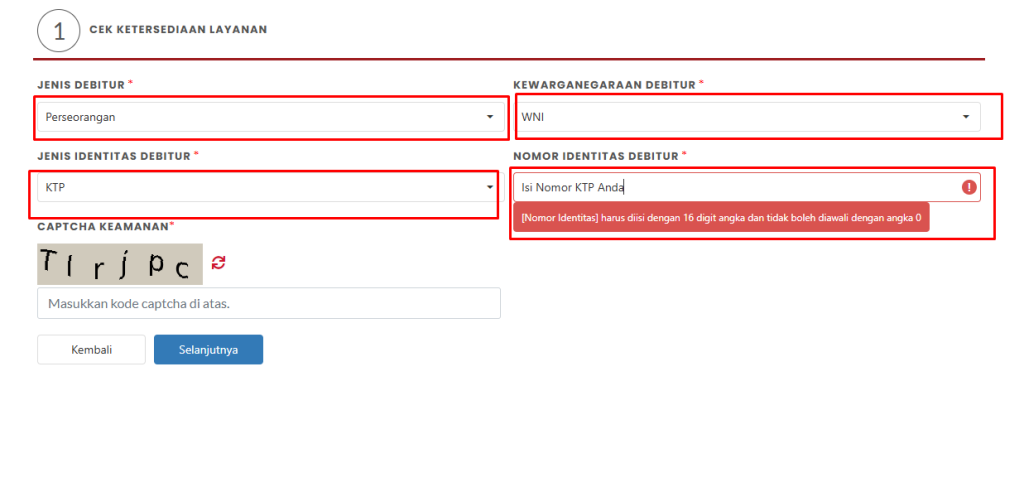

- Kunjungi Situs Resmi OJK https://idebku.ojk.go.id

- Klik menu “Pendaftaran” untuk membuat permintaan akses iDeb (Informasi Debitur). Isi formulir data diri dengan lengkap dan sesuai.

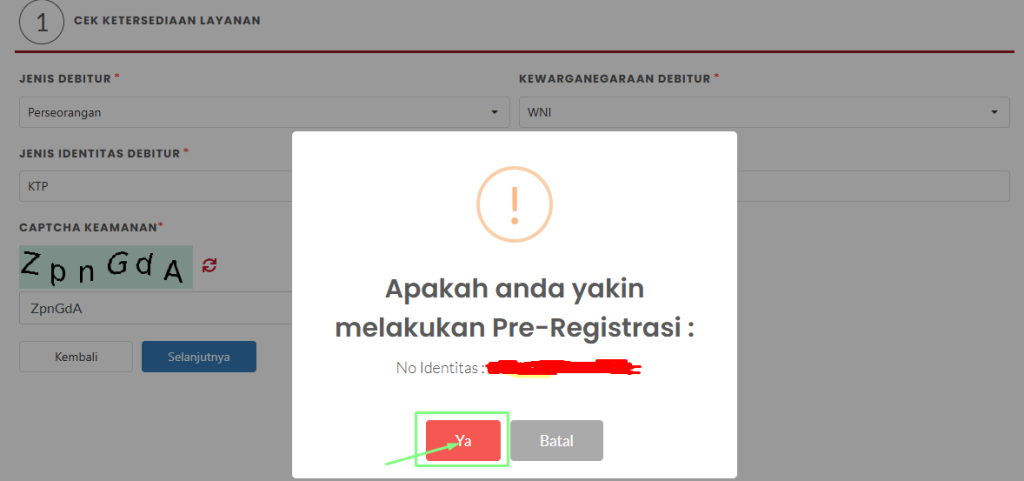

- Jika data diri sudah terisi, klik “Selanjutnya”, kemudian klik “Ya” untuk melanjutkan pre-registrasi..

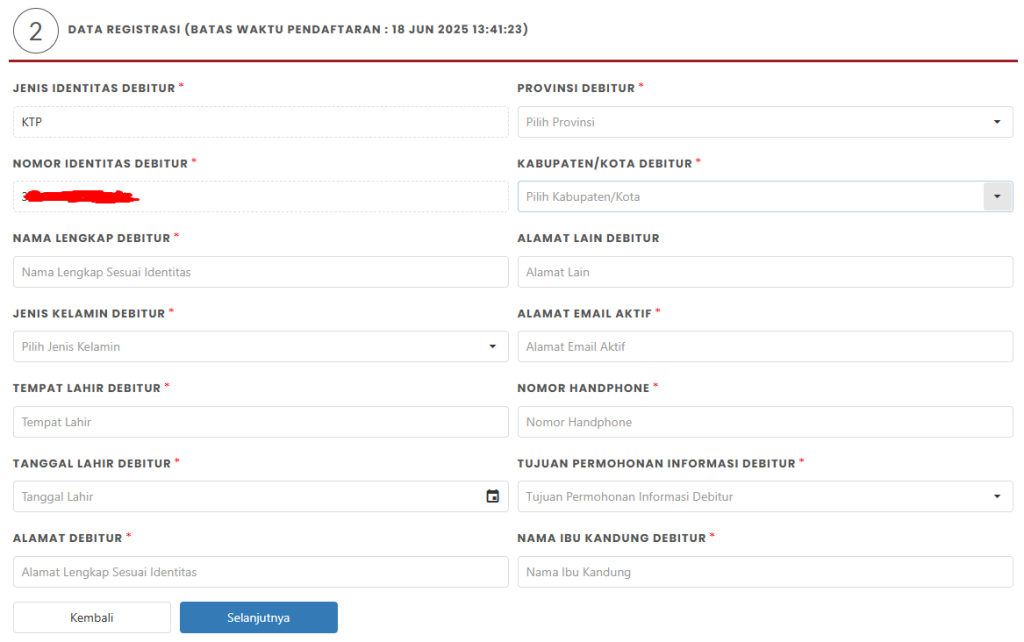

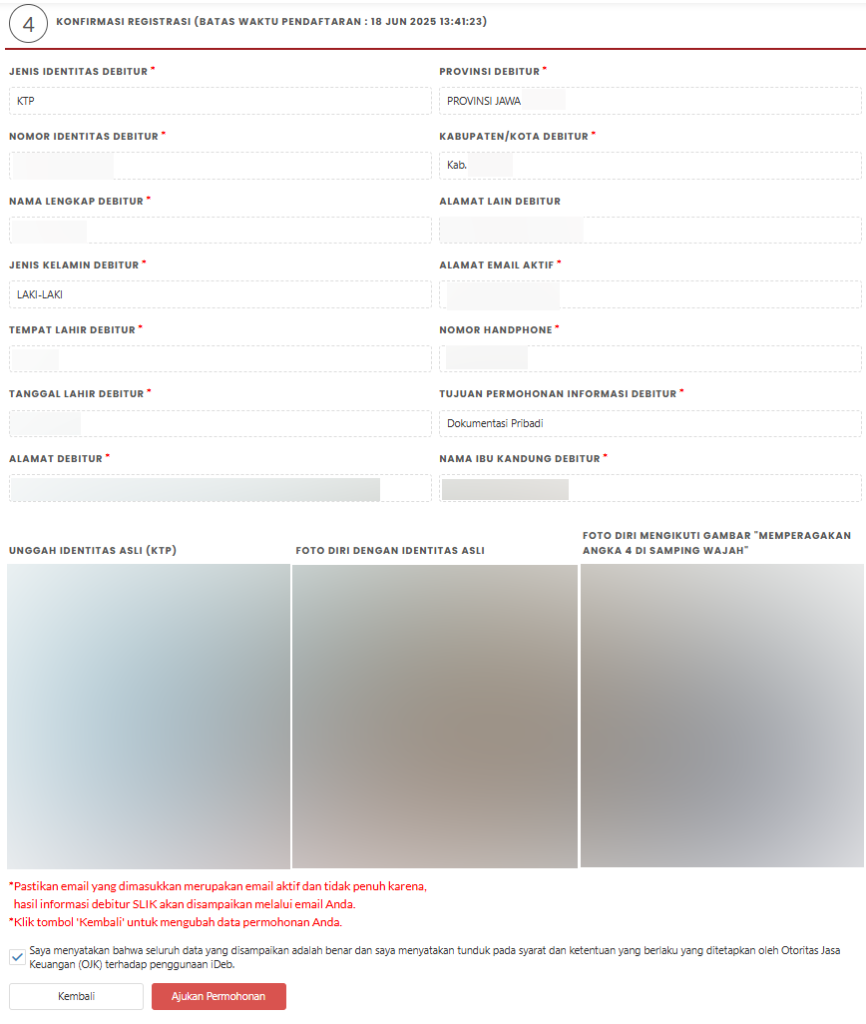

- Ditahap selanjutnya akan disajikan formulir pengisian data. Isi data dengan sesuai dan valid ya, Sobat Armor. Jangan lupa isi identitas diri sebelum batas waktu registrasi berakhir. Jika sudah, klik “Selanjutnya”.

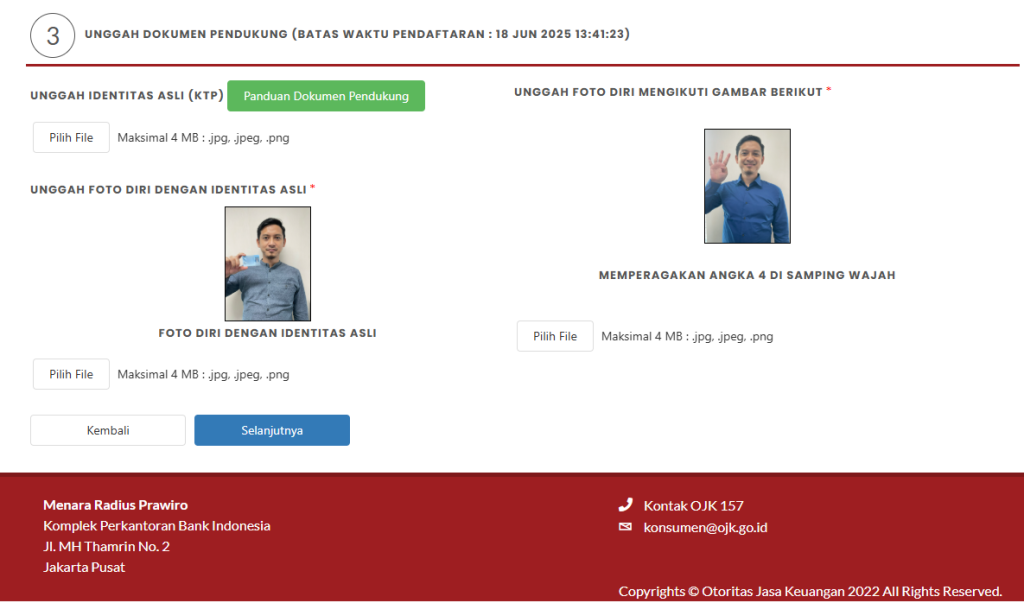

- Unggah dokumen pendukung seperti foto KTP, foto memegang KTP, dan foto dengan pose 4 jari sesuai ketentuan. Jika sudah lengkap klik “Selanjutnya“.

- Pada langkah ini, akan dilakukan konfirmasi data. Sobat Armor jangan lupa mengecek kembali data yang sudah diisi. Jika dirasa sudah benar dan sesuai, cheklist kotak pernyataan lalu klik pilihan “Ajukan Permohonan”.

- Sip, pendaftaran BI Checking Sobat Armor sudah selesai. Jangan lupa untuk menyimpan nomor pendaftarannya dengan meng-klik tombol “Salin Kode Pendaftaran“.

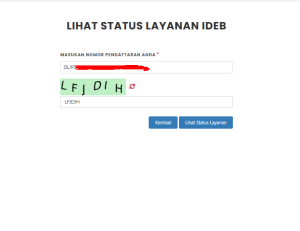

- Untuk mengecek layanan kamu sudah berhasil diterima atau belum, Sobat Armor bisa mengecek menu “STATUS LAYANAN” secara berkala.

- Proses Permintaan IDEB membutuhkan waktu. Sobat Armor disarankan untuk mengecek secara berkala supaya mengetahui sudah sampai sejauh mana proses verifikasi. Pastikan nomor pendaftaran selalu disimpan, ya.

Dengan mengetahui cara cek BI Checking sendiri, Anda bisa mengontrol reputasi keuangan sebelum mengajukan pinjaman. Langkah ini juga menjadi bentuk literasi finansial yang penting di era digital. Cara di atas adalah langkah – langkah yang kami praktikkan langsung dan terbaru seperti tanggal pengunggahan artikel ini, jika dirasa masih bingung bisa langsung menanyakan kepada kami ya!

Penyebab Gagal BI Checking

Gagal BI Checking artinya Anda memiliki riwayat kredit yang buruk dalam laporan SLIK OJK, sehingga permohonan pinjaman bisa ditolak oleh bank umum atau lembaga keuangan.

Berikut beberapa penyebab umum yang membuat seseorang masuk daftar hitam BI Checking:

1. Menunggak Pembayaran Cicilan

Terlambat membayar angsuran kredit—baik KPR, KTA, kartu kredit, leasing, maupun pinjaman online—adalah penyebab paling umum. Jika keterlambatan melebihi 90 hari, status Anda bisa masuk dalam kolektibilitas 3 ke atas, yang dianggap berisiko tinggi.

2. Menunggak Tagihan Kartu Kredit

Banyak pengguna lupa bahwa saldo minimum kartu kredit yang tak dibayar tepat waktu juga memengaruhi skor kredit. Satu atau dua bulan tunggakan bisa langsung tercatat dalam sistem SLIK.

3. Menjadi Penjamin Kredit yang Bermasalah

Jika Anda pernah menjadi penjamin (guarantor) untuk pinjaman orang lain dan orang tersebut macet bayar, nama Anda juga bisa tercemar dalam BI Checking, meskipun Anda tidak menikmati pinjaman tersebut.

4. Memiliki Banyak Kredit Aktif

Terlalu banyak pinjaman berjalan (meski tidak bermasalah) juga dapat dinilai sebagai risiko oleh pemberi kredit. Hal ini menunjukkan kemampuan bayar Anda tersebar dan bisa membebani keuangan.

5. Gagal Update Data Administratif

Perubahan data penting seperti alamat, nomor HP, atau email yang tidak diperbarui dapat menyebabkan kegagalan komunikasi antara debitur dan pemberi pinjaman, sehingga tagihan tidak sampai dan dianggap wanprestasi.

- Dampaknya Jika Gagal BI Checking:

Pinjaman di bank, BPR, koperasi, dan fintech sulit disetujui

- Bunga pinjaman bisa lebih tinggi jika tetap disetujui

- Nama tercatat buruk selama beberapa tahun ke depan di sistem SLIK OJK

Satu kesalahan kecil bisa berdampak besar. Maka dari itu, pastikan Anda menjaga kelancaran pembayaran dan memahami status keuangan pribadi, agar tetap aman saat dicek oleh lembaga keuangan.

Cara Membersihkan Nama di BI Checking / Blacklist SLIK

Jika nama Anda sudah terlanjur tercatat buruk dalam SLIK OJK (dulu dikenal sebagai BI Checking), jangan panik. Status ini bisa diperbaiki dengan beberapa langkah yang tepat.

Berikut adalah cara membersihkan nama dari blacklist BI Checking:

- Lunasi Seluruh Tunggakan

Langkah pertama dan paling penting adalah melunasi seluruh cicilan yang tertunggak, termasuk denda atau bunga yang belum dibayar. Pastikan Anda mendapatkan bukti pelunasan resmi dari lembaga keuangan terkait. - Minta Surat Keterangan Lunas

Setelah melunasi, ajukan surat keterangan lunas atau surat pelunasan utang. Dokumen ini menjadi bukti sah bahwa Anda sudah menyelesaikan kewajiban dan bisa digunakan untuk proses pembaruan data di SLIK OJK. - Ajukan Pembaruan Data ke Lembaga Keuangan

Kunjungi bank atau lembaga tempat Anda memiliki pinjaman dan minta mereka memperbarui status kredit Anda ke OJK. Pihak bank yang akan meneruskan informasi ini ke sistem SLIK.

Penting: OJK tidak bisa mengubah data Anda secara langsung. Hanya lembaga pemberi kredit yang dapat mengajukan revisi ke sistem. - Tunggu Proses Pembaruan

Setelah proses diajukan, data Anda biasanya diperbarui dalam waktu 1–2 bulan. Sistem SLIK OJK akan mencatat bahwa Anda sudah menyelesaikan tunggakan dan mencabut status negatif tersebut. - Cek Ulang Status SLIK Anda

Setelah 1–2 bulan, cek kembali BI Checking Anda secara online melalui situs https://idebku.ojk.go.id untuk memastikan bahwa status Anda sudah bersih.

Bisa Pulih, Tapi Perlu Waktu

Meskipun Anda sudah melunasi dan datanya sudah diperbarui, riwayat kredit tetap tersimpan dalam sistem selama beberapa tahun ke depan (biasanya 24 bulan terakhir terlihat jelas).

Jika status BI Checking Anda belum membaik namun tetap butuh dana, Anda bisa mempertimbangkan solusi alternatif seperti pinjaman tanpa BI Checking yang ditawarkan oleh lembaga keuangan tertentu, tentu dengan syarat dan ketentuan yang berlaku.

Tips: Setelah nama bersih, pertimbangkan untuk memulai dari pinjaman kecil dan bayar tepat waktu. Ini akan membantu membangun kembali skor kredit yang sehat.

Tips Lolos BI Checking Sebelum Ajukan Pinjaman

Sebelum mengajukan pinjaman ke bank, BPR, koperasi, atau fintech, pastikan Anda sudah siap secara administratif dan memiliki rekam jejak kredit yang sehat. Berikut beberapa tips penting agar lolos BI Checking dan permohonan pinjaman disetujui tanpa kendala:

- Cek Status BI Checking Anda Terlebih Dahulu

Sebelum apply pinjaman, cek dulu status SLIK OJK Anda secara online di idebku.ojk.go.id. Pastikan tidak ada tunggakan atau catatan buruk dalam dua tahun terakhir. - Pastikan Tidak Ada Tunggakan Aktif

Jika ada cicilan berjalan, bayar tepat waktu dan hindari tunggakan. Bahkan keterlambatan beberapa hari bisa menurunkan skor kredit Anda. - Tutup Pinjaman Lama yang Sudah Tidak Digunakan

Jika Anda punya kartu kredit atau fasilitas pinjaman yang sudah tidak aktif namun belum ditutup, sebaiknya segera ditutup. Ini akan membantu menurunkan total kredit aktif Anda dan terlihat lebih sehat secara finansial. - Jaga Rasio Utang terhadap Penghasilan

Idealnya, total cicilan bulanan tidak lebih dari 30% dari total penghasilan Anda. Jika terlalu banyak pinjaman aktif, pengajuan baru bisa ditolak karena dianggap berisiko. - Jangan Sering Apply Kredit di Banyak Tempat

Terlalu sering mengajukan pinjaman di banyak lembaga dalam waktu singkat dapat terbaca sebagai sinyal darurat keuangan dan menurunkan kepercayaan pemberi pinjaman. - Simpan Bukti Pembayaran dan Riwayat Kredit

Dokumentasi seperti bukti lunas, bukti pembayaran angsuran, dan surat keterangan bank dapat menjadi nilai tambah jika diminta dalam proses verifikasi pinjaman. - Bangun Skor Kredit Positif dari Sekarang

Gunakan fasilitas kredit secara bijak, mulai dari pinjaman kecil seperti kredit HP, cicilan e-commerce, atau kartu kredit. Bayar selalu tepat waktu untuk membangun skor yang baik di sistem BI Checking.

Intinya: Disiplin dalam mengelola utang adalah kunci utama agar Anda lolos BI Checking dan dipercaya oleh lembaga keuangan.

Jika Anda sedang membutuhkan dana cepat dan memiliki aset properti, Anda bisa mempertimbangkan opsi gadai sertifikat rumah di lembaga keuangan resmi yang terpercaya seperti BPR, selama riwayat BI Checking Anda mendukung.

Jaga Skor BI Checking Anda, Wujudkan Pinjaman yang Aman dan Lancar

BI Checking bukan sekadar formalitas dalam pengajuan kredit—melainkan cerminan reputasi keuangan Anda. Dengan memahami cara kerja dan pentingnya BI Checking, Anda bisa lebih bijak dalam mengelola utang dan peluang keuangan di masa depan.

Jika Anda sedang merencanakan pinjaman, baik untuk kebutuhan pribadi, usaha, maupun pembiayaan lainnya:

👉 Pastikan kondisi BI Checking Anda bersih terlebih dahulu.

👉 Ajukan pinjaman di lembaga terpercaya yang memahami kebutuhan Anda.

💡 Butuh pinjaman cepat dan aman dengan proses transparan?

BPR Arto Moro hadir sebagai solusi keuangan yang bisa diandalkan.

✔️ Proses cepat dan ramah

✔️ Syarat mudah

✔️ Aman dan diawasi oleh OJK

Hubungi kami sekarang atau kunjungi kantor pusat atau cabang BPR Arto Moro terdekat untuk konsultasi dan pengajuan pinjaman tanpa ribet!